Ngày đăng: 21-05-2025

Bảo hiểm thân vỏ ô tô là loại hình bảo hiểm tự nguyện dành cho xe ô tô, giúp chủ xe chi trả chi phí sửa chữa khi xe bị hư hỏng phần thân vỏ hoặc thiệt hại vật chất do tai nạn, sự cố bất ngờ gây ra. Khác với bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của xe cơ giới, bảo hiểm thân vỏ không bắt buộc theo luật mà tùy nhu cầu người dùng.

Bài viết sau sẽ giúp bạn hiểu rõ bảo hiểm thân vỏ ô tô là gì, quyền lợi khi tham gia, cách tính phí cũng như hướng dẫn mua đúng – đủ – phù hợp với nhu cầu sử dụng xe của bạn.

Bảo hiểm thân vỏ ô tô (còn gọi là bảo hiểm vật chất xe ô tô) là gói bảo hiểm dành cho các thiệt hại vật chất của xe, chủ yếu là phần thân vỏ, khung kính, đèn, sơn vỏ và các bộ phận bên ngoài khác của xe. Khi xe gặp sự cố bất ngờ như va chạm, tai nạn giao thông, cháy nổ hay thiên tai … gây hư hỏng phần thân vỏ, công ty bảo hiểm sẽ bồi thường chi phí sửa chữa hoặc thay thế tùy theo mức độ thiệt hại và điều khoản hợp đồng.

Lưu ý rằng bảo hiểm thân vỏ không phải là bảo hiểm bắt buộc theo quy định pháp luật. Việc mua hoàn toàn do chủ xe tự nguyện. Vì vậy, tùy điều kiện kinh tế và mức độ rủi ro, mỗi chủ xe có thể cân nhắc tham gia bảo hiểm thân vỏ để bảo vệ tốt hơn cho chiếc xe của mình.

Hình 1: Bảo hiểm thân vỏ ô tô là gì?

Khi nhắc đến bảo hiểm ô tô, ngoài bảo hiểm thân vỏ (vật chất xe) còn có một số loại hình khác. Dưới đây là phân biệt cơ bản giữa các loại bảo hiểm phổ biến dành cho ô tô:

Ngoài ra, người ta thường nhắc đến thuật ngữ “bảo hiểm ô tô 2 chiều” – thực chất đây không phải là một gói bảo hiểm riêng, mà ám chỉ việc xe có đủ 2 loại bảo hiểm: gồm bảo hiểm bắt buộc TNDS (một chiều bảo vệ bên thứ ba) và bảo hiểm vật chất (thân vỏ) cho chính xe (chiều còn lại bảo vệ cho xe mình).

Hình 2: So sánh các loại bảo hiểm ô tô

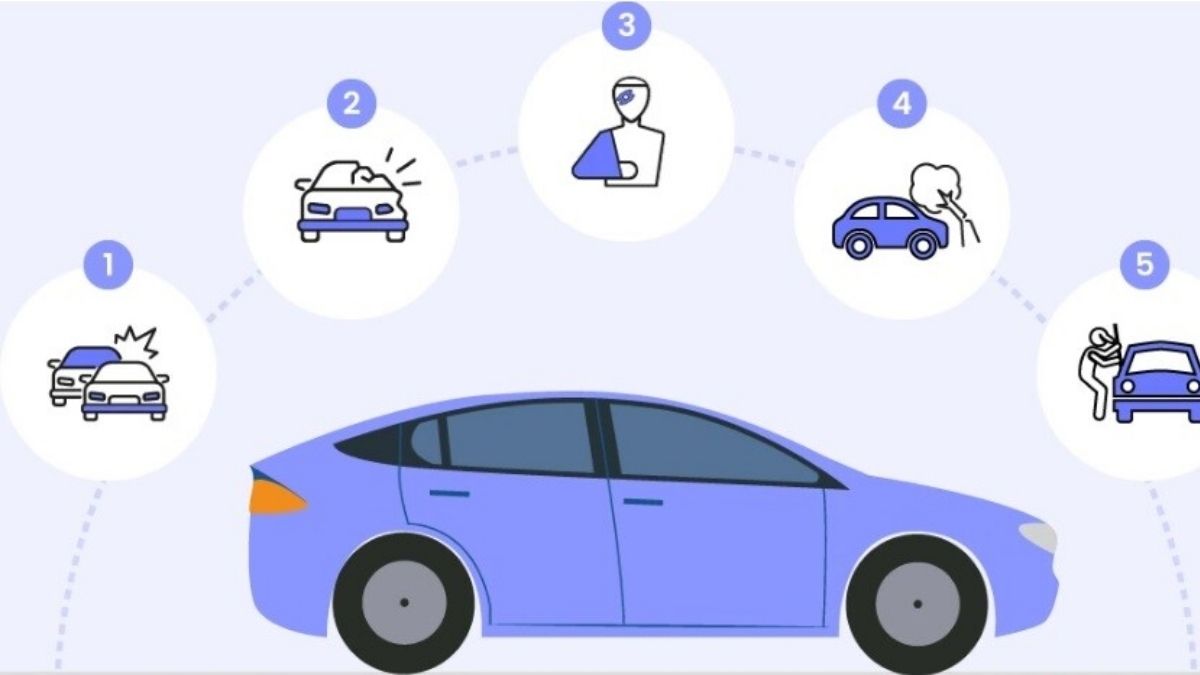

Khi xe gặp sự cố, tùy theo nguyên nhân và mức độ thiệt hại, doanh nghiệp bảo hiểm sẽ xem xét và chi trả khoản bồi thường phù hợp để giúp chủ xe khắc phục tổn thất. Những quyền lợi cụ thể sẽ được quy định rõ trong hợp đồng giữa người mua và công ty bảo hiểm. Một số quyền lợi phổ biến có thể kể đến gồm:

Hình 3: Quyền lợi khi mua bảo hiểm thân vỏ

Bảo hiểm thân vỏ ô tô hiện có nhiều lựa chọn phù hợp với nhu cầu khác nhau, từ cơ bản đến toàn diện:

Tùy theo nhu cầu sử dụng và ngân sách, người dùng có thể lựa chọn gói bảo hiểm phù hợp để tối ưu quyền lợi. Việc đầu tư vào bảo hiểm thân vỏ không chỉ giúp bảo vệ tài sản mà còn mang lại sự an tâm trong quá trình sử dụng xe.

Hình 4: Các gói bảo hiểm thân vỏ phổ biến

Mặc dù bảo hiểm thân vỏ ô tô mang lại nhiều quyền lợi, nhưng không phải mọi trường hợp hư hỏng xe công ty bảo hiểm đều chấp nhận bồi thường. Hiểu rõ phạm vi được bồi thường và các trường hợp bị loại trừ sẽ giúp chủ xe tránh bị từ chối bồi thường đáng tiếc.

Các trường hợp điển hình được bảo hiểm thân vỏ chấp nhận bồi thường bao gồm:

Nhìn chung, các trường hợp được bồi thường đều là những rủi ro khách quan, bất khả kháng hoặc tai nạn vô ý bất ngờ gây ra thiệt hại cho xe. Chủ xe nên đọc kỹ điều khoản hợp đồng để biết chính xác phạm vi bảo hiểm của mình, từ đó khi xảy ra sự cố thuộc phạm vi này có thể yêu cầu bồi thường kịp thời và đầy đủ.

Bên cạnh phạm vi được bảo hiểm, hợp đồng cũng quy định các điều khoản loại trừ – tức những trường hợp mà công ty bảo hiểm từ chối bồi thường. Dưới đây là các trường hợp phổ biến không được bảo hiểm thân vỏ chi trả:

Như vậy, để tránh rủi ro bị từ chối bồi thường, chủ xe cần tuân thủ luật giao thông, lái xe an toàn, và hiểu rõ các giới hạn của hợp đồng bảo hiểm. Luôn đảm bảo xe có đăng kiểm, tài xế có bằng lái, không sử dụng xe sai mục đích hoặc vi phạm pháp luật. Đồng thời, nắm rõ những hạng mục nào không được bảo hiểm chi trả để có kế hoạch dự phòng phù hợp. Nếu còn băn khoăn, hãy hỏi rõ tư vấn viên bảo hiểm về các điều khoản loại trừ trước khi ký hợp đồng.

Một câu hỏi nhiều người quan tâm là “bảo hiểm thân vỏ ô tô giá bao nhiêu?”. Thực tế, phí bảo hiểm thân vỏ không cố định cho mọi xe, mà được tính dựa trên giá trị xe và mức độ rủi ro của xe đó. Các công ty bảo hiểm thường áp dụng công thức tính phí như sau:

Phí bảo hiểm thân vỏ = Tỷ lệ phần trăm x Giá trị xe

Với xe mới: Giá trị xe sẽ được lấy theo mức giá niêm yết chính thức của nhà sản xuất hoặc đại lý tại thời điểm tham gia bảo hiểm.

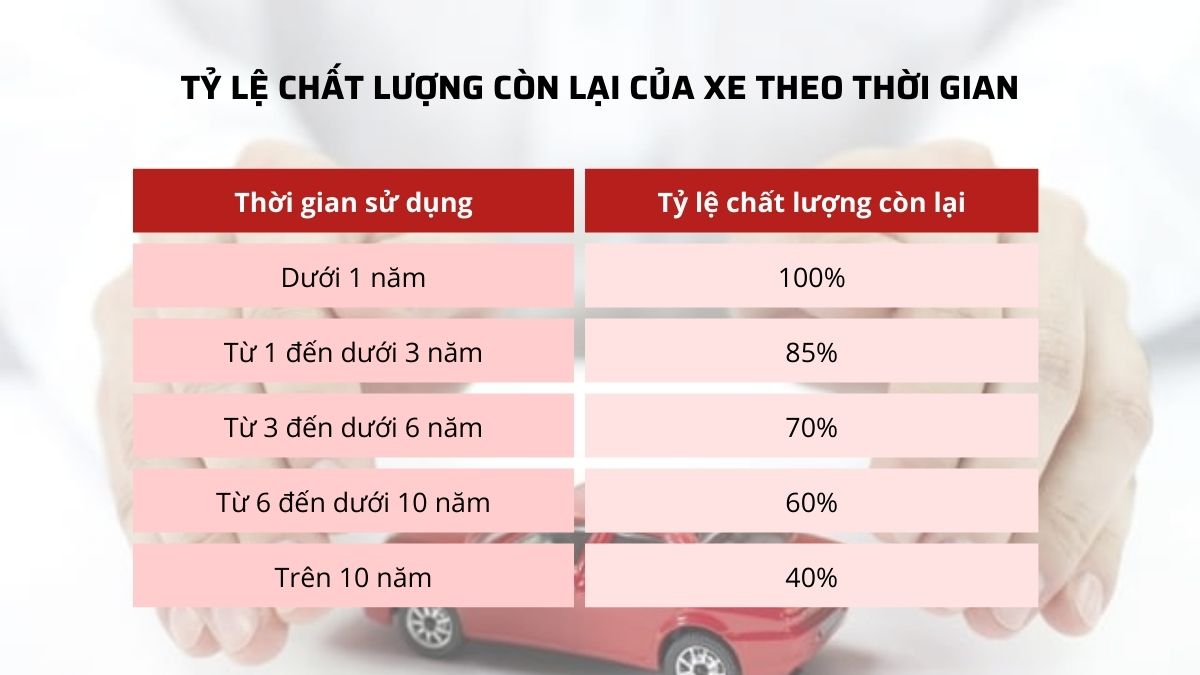

Với xe đã qua sử dụng: Cần xác định giá trị còn lại của xe bằng cách nhân tỷ lệ chất lượng còn lại với giá trị xe mới 100%. Công thức:

Giá trị xe cũ = Tỷ lệ chất lượng còn lại x Giá xe mới

Tỷ lệ chất lượng này phụ thuộc vào thời gian xe đã được sử dụng:

Hình 6: Tỷ lệ chất lượng của xe theo thời gian

Tùy theo hãng bảo hiểm, dòng xe và mục đích sử dụng, tỷ lệ phí thường nằm trong khoảng từ 1,4% đến 2,0% giá trị xe.

Ví dụ: Nếu bạn mua một chiếc xe mới có giá 500 triệu đồng và mức phí áp dụng là 1,4%, thì:

Phí bảo hiểm = 1,4% x 500 triệu = 7 triệu đồng/năm

Ngoài phí chính, bạn cũng cần lưu ý đến phần mức khấu trừ (tức khoản tiền bạn phải tự chi trả khi xảy ra tai nạn), thường được quy định như sau:

Nếu tổng thiệt hại thấp hơn mức này, công ty bảo hiểm sẽ không chi trả.

Tóm lại, giá bảo hiểm thân vỏ ô tô mỗi năm thường bằng khoảng 1 – 2% giá trị xe. Chủ xe có thể tự ước tính nhanh: xe càng đắt tiền thì phí tuyệt đối càng cao, nhưng tỷ lệ phần trăm có thể thấp hơn một chút; xe chạy càng nhiều hoặc dùng kinh doanh thì phí % càng cao. Để có con số chính xác, bạn nên liên hệ trực tiếp hãng bảo hiểm uy tín để được báo giá dựa trên thông tin xe của mình nhé.

Việc có nên mua bảo hiểm thân vỏ phụ thuộc vào giá trị xe và nhu cầu của mỗi chủ xe. Thực tế cho thấy bảo hiểm thân vỏ rất cần thiết đối với một số nhóm chủ xe nhất định, trong khi một vài trường hợp khác có thể cân nhắc kỹ. Dưới đây là đánh giá theo từng nhóm chủ xe:

Tóm lại, đại đa số chủ xe nên mua bảo hiểm thân vỏ để an tâm bảo vệ chiếc xe – tài sản lớn của mình. Đặc biệt những người lần đầu mua xe, xe mới và đắt tiền, xe vay ngân hàng, xe chạy dịch vụ thì càng nên tham gia sớm. Chỉ trong một số trường hợp cá biệt như xe quá cũ, giá trị rất thấp hoặc hầu như không sử dụng, chủ xe có thể cân nhắc tiết kiệm chi phí bằng cách không mua.

Hình 7: Cách mua bảo hiểm thân vỏ ô tô đúng và đủ

Sau khi quyết định tham gia, việc mua bảo hiểm thân vỏ ô tô khá đơn giản. Hiện nay có nhiều kênh để mua: bạn có thể mua trực tiếp tại các công ty bảo hiểm, mua qua đại lý/ môi giới, hoặc mua bảo hiểm thân vỏ online qua website, ứng dụng của các hãng bảo hiểm. Dưới đây là các bước cơ bản và những lưu ý quan trọng khi lựa chọn gói bảo hiểm:

Ưu tiên các hãng lớn, lâu năm, có mạng lưới garage rộng và bồi thường nhanh như Bảo Việt, PVI, PTI, MIC, Liberty, Bảo Minh...

Cung cấp thông tin xe (đời xe, mục đích sử dụng, giá trị...) để được báo giá và tư vấn gói phù hợp. Có thể liên hệ qua hotline, website hoặc đến trực tiếp.

Đừng chỉ chọn gói rẻ nhất. Hãy so sánh kỹ về phạm vi bảo hiểm, mức miễn thường, có cứu hộ không, và hệ thống gara liên kết.

Kiểm tra kỹ thông tin xe, mức phí, quyền lợi, điều khoản loại trừ... trước khi ký và thanh toán. Mọi thắc mắc nên làm rõ ngay.

Sau khi thanh toán, bạn sẽ được cấp Giấy chứng nhận bảo hiểm (giấy hoặc bản điện tử). Nên giữ kỹ để sử dụng khi cần.

Một số hãng có thể yêu cầu chụp ảnh xe trước khi cấp bảo hiểm, nhất là xe đã qua sử dụng. Quy trình đơn giản, giúp đảm bảo quyền lợi sau này.

Những lưu ý trên sẽ giúp bạn chọn được gói bảo hiểm thân vỏ phù hợp với nhu cầu và đảm bảo quyền lợi cao nhất. Đừng ngại dành thời gian nghiên cứu trước khi mua, vì bảo hiểm là hợp đồng cho tương lai – chỉ khi sự cố xảy ra bạn mới thấy hết giá trị của một quyết định đúng đắn ngay từ đầu.

Không. Đây là bảo hiểm tự nguyện, không bắt buộc theo luật. Bạn sẽ không bị phạt nếu không mua, nhưng nên cân nhắc mua để bảo vệ tài sản của mình.

Phí bảo hiểm thân vỏ thường được tính theo tỷ lệ % trên giá trị xe. Trung bình khoảng 1.4% – 2% giá trị xe mỗi năm. Xe mới giá cao thường phí thấp hơn tỷ lệ này một chút, xe kinh doanh hoặc rủi ro cao thì tỷ lệ cao hơn.

Có, hầu hết các xe cũ vẫn có thể tham gia bảo hiểm thân vỏ, tuy nhiên giá trị bảo hiểm sẽ được tính theo giá trị còn lại (đã khấu hao) của xe. Thông thường xe trên 10 năm tuổi, nhiều công ty vẫn nhận bảo hiểm nhưng chỉ tính khoảng 40% – 50% giá trị xe mới. Phí bảo hiểm xe cũ thường cao hơn tỷ lệ của xe mới, và có thể hãng sẽ kiểm tra xe trước khi đồng ý bảo hiểm.

Thông thường thủ tục khá đơn giản nếu bạn tuân thủ đúng quy trình. Khi xảy ra sự cố, trước tiên bạn gọi điện hotline của hãng bảo hiểm để thông báo và nhận hướng dẫn. Không tự ý sửa chữa xe khi chưa có giám định của bảo hiểm (trừ trường hợp khẩn cấp cần cứu người). Phía bảo hiểm sẽ cử giám định viên đến hiện trường hoặc garage để xem xét tổn thất, sau đó bạn đưa xe đi sửa (tại garage liên kết nếu có). Bạn cần phối hợp cung cấp hồ sơ giấy tờ (giấy yêu cầu bồi thường, hình ảnh, biên bản công an nếu có, hóa đơn sửa chữa…). Công ty bảo hiểm sẽ xem xét và thanh toán tiền bồi thường cho bạn hoặc garage trong vòng 15 ngày (theo luật định) nếu hồ sơ đầy đủ.

Hình 9: Những câu hỏi thường gặp về bảo hiểm thân vỏ ô tô

Bảo hiểm thân vỏ ô tô là một tấm “lá chắn tài chính” quan trọng giúp chủ xe bảo vệ chiếc xe của mình trước vô số rủi ro trên đường. Một khoảnh khắc bất cẩn hay một sự cố ngoài ý muốn cũng có thể khiến bạn tốn kém hàng chục triệu đồng để sửa xe – nhưng nếu có bảo hiểm thân vỏ, gánh nặng đó sẽ được san sẻ đáng kể. Qua bài viết, hy vọng bạn đã hiểu rõ bảo hiểm thân vỏ ô tô là gì, những quyền lợi và giới hạn của nó, cũng như cách tính phí và kinh nghiệm lựa chọn gói bảo hiểm phù hợp.

Xem thêm:

FICAR - AUTHOR

FICAR - AUTHOR

Tìm hiểu vai trò cà vẹt xe, mức phạt khi không có và thủ tục cấp lại nhanh chóng. Đọc ngay để tránh mất tiền oan khi tham gia giao thông!

Cảm biến oxy ô tô bị lỗi khiến xe hao xăng, yếu máy? Khám phá 5 dấu hiệu cảnh báo nguy hiểm & cách xử lý kịp thời để tránh tốn tiền sửa lớn!

Cảm biến oxy giữ vai trò quan trọng với động cơ ô tô. Khám phá cấu tạo, nguyên lý và cách cảm biến oxy tối ưu hiệu suất xe bạn ngay hôm nay!

Xe hụt hơi, tốn xăng có thể do cảm biến lưu lượng khí nạp. Xem ngay nguyên nhân, cách kiểm tra và xử lý triệt để trước khi quá muộn!

Tiếng Anh

Tiếng Anh